وقف الخسارة في الصفقات المضاربية ودوره في تحقيق الأرباح

إن كنت من المضاربين في سوق الأسهم أو أي سوق آخر يمكن فيه المضاربة، فأغلب الظن أن مصطلح "وقف الخسارة" مألوف لديك. إذا لم يكن كذلك، لا تقلق، فهذا المقال يفترض أنك لا تعرف شيئًا عن معنى وقف الخسارة أو أهميته في إدارة المحفظة الاستثمارية (أو المضاربية بالمعنى الأدق).

وقف الخسارة (Stop-loss) هو أن يقوم المضارب بإيقاف الخسائر في صفقاته المفتوحة أثناء هبوط السهم، وذلك للمحافظة على قيمة المحفظة من الهبوط أكثر مما هبطت بنزول أسعار الأسهم التي يمتلكها. فمثلًا، لو اشتريت سهمًا بسعر 20 ريال، ثم بعته بسعر 18 ريال لأنك تعتقد (أو تخشى) أن السهم سيواصل الهبوط، فما قمت به هنا هو إيقاف نزيف المحفظة أكثر، أي "وقف الخسارة". شخصيًا لديّ تحفظ على كلمة "وقف" هنا، فلو كانت "إيقاف الخسارة" لكانت أصحّ لغويًا، لكن هكذا يسميها الجميع وما اتفق عليه الجميع كان هو الصحيح في اللغات.

أنواع وقف الخسارة

كثير من المتداولين يعتقد أن "وقف الخسارة" يشير فقط إلى إيقاف الخسائر بأن تبيع بأقل من سعر الشراء، أي أن تبيع بخسارة، ولذلك قد لا يعجبهم أن تنصحهم بأن يعتمدوا وقف الخسارة في صفقاتهم المضاربية. ولكن في الواقع، هنالك نوعان من وقف الخسارة: وقف الخسارة بالمعنى المتعارف عليه (أي البيع بخسارة خشية تفاقم الخسارة)، وكذلك وقف خسارة الأرباح، وهو أن يقوم المتداول بوضع حد أدنى لهبوط أرباح الأسهم التي ارتفعت بعد شرائه لها، بحيث لو عادت الأسعار إلى حده الأدنى من الأرباح يقوم المضارب ببيع كمياته والخروج بأدنى ربح من تلك الصفقة. في بقيّة هذا المقال، سأطلق على النوع الأول "وقف الخسارة السلبي"، والنوع الثاني "وقف الخسارة الإيجابي".

وقف الخسارة السلبي

كما ذكرت في الفقرة الماضية، وقف الخسارة السلبي هو أن يقوم المتداول بوضع حدّ أدنى لنزول السعر عن سعر شرائه للخروج من الصفقة والاكتفاء بما تحقق من خسارة. هنالك عدة استراتيجيات لتحديد هذا الوقف، منها تحديد الوقف السلبي بالاعتماد على التحليل الفني، مثل القيعان التاريخية أو الدعوم المتوقعة للسهم. وهنالك أيضًا من يحدد الوقف بنسبة مئوية إذا انخفض السهم بقدرها يقوم بالبيع، فمثلًا يكون الوقف إذا هبط السعر بأكثر من 3% من سعر الشراء. مثل كثير من أساليب التداول، لا توجد طريقة صحيحة وطريقة خاطئة، بل كل الأمر يعتمد على قناعة المضارب، وأيضًا على قدرته على تحمل المخاطر والخسائر.

يشكّل وقف الخسارة السلبي صمام أمان للحدّ من الخسائر غير المتوقعة. صحيح أن خسارة 3% من رأس المال ليست بالأمر المحبّب، ولكن خسارة 10% أو 20% ستكون أشد إيلامًا على النفس. هنالك بعض المتداولين ممن لا يؤمن بوقف الخسارة، ويعتقد أن الأسهم إذا هبطت فإنها ستعود حتمًا في يوم ما وستتحول الخسائر إلى أرباح. قد يكون ذلك صحيحًا في بعض الحالات، ولكن ليس هنالك أي قانون في أسواق المال ينص على أن الأسعار ستعود حتمًا إلى قممها التاريخية.

تكمن أهمية وقف الخسارة بأنها أولًا تقوم بتحرير رأس المال من السوق بأقل الخسائر، وأنها توفّر كثيرًا من الوقت الذي قد يضيع في انتظار أسهم ستطول مدة تعافيها، أو ربما لن تعود أبدًا إلى سعر الشراء. في الحالتين (الخروج بأقل الخسائر وتوفير الوقت) يكون المتداول قد سهّل على نفسه تعويض الخسائر المحققة في صفقات أخرى ناجحة. فعلى سبيل المثال، تعويض 3% من خسائر رأس المال تتطلب صفقة رابحة بمقدار 3% تقريبًا، أما تعويض خسائر بمقدار 50% من رأس المال فتتطلب 100% من رأس المال الجديد.

تلعب قدرة المتداول على تحمل الخسارة دورًا مهمًا في تحديد مقدار وقف الخسارة، فالمتداول غير المستعد لتكبّد كثير من الخسائر سيضع لصفقاته وقف خسارة قريبًا من سعر الشراء (3% مثلا)، أما المتداول القادر على تحمّل الخسارة الكبيرة فسيحدد الوقف بعيدًا عن سعر الشراء (10% مثلا). في الحالة الأولى، قد يكون الخروج المبكر من الصفقات الخاسرة جيدًا وقد يكون سيئًا، فمن الجيد أن تخرج من سهم بخسارة 3% قبل أن تراه يهبط أكثر من ذلك، ولكن من السيء أن تخرج بخسارة 3% ثم تراه يبدأ في الارتداد بعد نزول 5% ليتعافى فوق سعرك. وفي الحالة الثانية، من الجيّد أن تسمح للسعر بالتذبذب في حدود 10% تحت سعر الشراء قبل أن يصعد ليحقق الأرباح، ومن السيء أن تبيع بخسارة 10% لو أنه لم يكتف بهذا النزول. مرة أخرى أقول: استراتيجية وقف الخسارة متروكة لكل متداول ومدى تحمله للخسائر، ولكن القاعدة الأساسية هنا هي أن تلتزم بهذا الوقف وأن تقاوم مشاعر الانزعاج لو اكتشفت أنك خرجت مبكرًا من سهم جيد أو متأخرًا من سهم سيء.

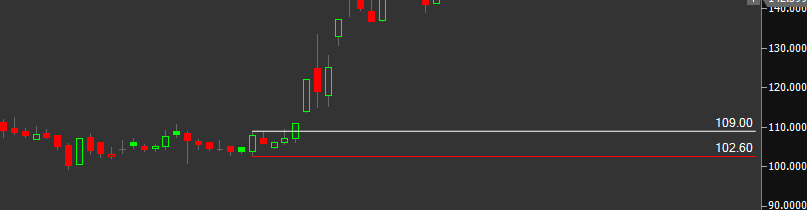

في الصورة التالية توضيح لوقف الخسارة السلبي:

وقف الخسارة السلبي هو أن تبيع بأقل من سعر الشراء للحد من الخسائر

وقف الخسارة السلبي هو أن تبيع بأقل من سعر الشراء للحد من الخسائر

في هذه الصورة، الخط الأبيض (109 ريال) هو سعر الشراء في هذا المثال، أما الخط الأحمر فهو وقف الخسارة الذي اخترناه في هذه الصفقة. ما نفعله هنا هو أننا نسمح للسهم بان يهبط ويتذبذب ولكن بشرط ألا يهبط بأكثر من وقف خسارتنا، وإلا سنقوم بالتخلص منه ثم انتظار فرصة دخول في صفقة أخرى. نرى في المثال أن السهم قد نزل عن سعر الشراء بالفعل، ولكنه لم يصل إلى وقف الخسارة، ولذلك استطعنا أن نحقق أرباحًا جيدة عندما عاد للصعود.

كل ما مضى هو مجرد كلام نظري عن وقف الخسارة السلبي وأهميته، ولكن ما هي جدواه العملية لو التزمنا به في صفقاتنا؟ لاختبار هذه الجدوى، قمت بكتابة برنامج بسيط لاختبار فعّالية وقف الخسارة على عدة أسهم باستخدام بياناتها التاريخية المتوفرة في موقع "تداول". فكرة عمل البرنامج هي أن تحدّد أولًا استراتيجية الدخول المناسبة (مثلًا الدخول بتقاطع المتوسطات المتحركة) واستراتيجية الخروج المناسبة لك، والبرنامج سيقوم باختبار هذه الاستراتيجية على أسعار تاريخية في الأسهم لكي ترى كم كنت ستحقق لو أنك طبّقت هذه الاستراتيجية على هذا السهم خلال تلك الفترة التاريخية.

في هذا المقال، سأقوم بالاعتماد على تقاطع المتوسط الأسي 10 مع المتوسط الأسي 20 (EMA10 & EMA20) في الدخول، وفي الخروج سأعتمد على الإغلاق أسفل المتوسط الأسي 20 كإشارة خروج. أي لو أن متوسط أسي 10 تقاطع فوق متوسط 20، سنقوم بالشراء، وبعدها لو أغلق السعر أسفل متوسط أسي 20 سنقوم بالبيع. هذه الاستراتيجية مجرد مثال لاختبار فعالية وقف الخسائر في حال دمجناه مع استراتيجية فنية، ويمكن استبدالها بأي استراتيجية فنية أخرى. في بقية هذا المقال، سأعتمد على هذه الاستراتيجية في جميع التجارب والأمثلة.

نتائج التجربة تشمل المعلومات التالية:

- مجموع الصفقات: مجموع الصفقات الممكنة خلال الفترة المحددة عند الالتزام باستراتيجية الدخول والخروج.

- الصفقات الرابحة: عدد الصفقات التي تم إغلاقها بربح

- الصفقات الخاسرة: عدد الصفقات التي تم إغلاقها بخسارة

- الأرباح المتراكمة: نسبة الأرباح المتراكمة على رأس المال من جميع الصفقات الممكنة في حال الالتزام بإشارة الخروج في الاستراتيجية (على فرض أننا ندخل الصفقات الجديدة بكل رأس المال وبأرباح الصفقات الماضية).

- أعلى أرباح ممكنة: نسبة الأرباح المتراكمة على رأس المال من جميع الصفقات الممكنة في حال أننا نبيع في أعلى قمة للسهم بعد الدخول وقبل ظهور الإشارة السلبية (على فرض أننا ندخل الصفقات الجديدة بكل رأس المال وبأرباح الصفقات الماضية).

في البداية، لنرى كيف سيكون أداء الاستراتيجية بدون تحديد أي وقف للخسارة. التجربة ستكون على سهم سابك في فترة من بداية 2020 إلى نهاية 2020. وقد اخترت سهم سابك بالتحديد لأنه من الأسهم التي لم تتذبذب كثيرًا خلال عام 2020، العام الذي شهدنا فيه (قاع كورونا). هكذا كان أداء الاستراتيجية بدون أي وقف للخسارة:

| نوع الوقوف |

مجموع الصفقات | الصفقات الرابحة | الصفقات الخاسرة | الأرباح المتراكمة | أعلى أرباح ممكنة |

|---|---|---|---|---|---|

| بدون وقف خسارة | 11 |

2 |

9 | 1.55% | 40% |

ما يقوله هذا الجدول أنه كان بالإمكان أن نحقق أرباح تراكمية تصل إلى 1.55% لو أننا فقط التزمنا بإشارة الدخول وإشارة الخروج (تقاطع المتوسطات) خلال عام 2020 من دون الالتزام بأي وقف للخسارة. أما أرباح 40% فهي الأرباح الممكنة لو أننا قمنا بالبيع عند أعلى سعر وصل إليه السهم في كل الصفقات، لذلك هذه الأرباح تُعتبر مستحيلة التحقق عمليًا، لكنني وضعته للمقارنة فقط. نلاحظ هنا أن الأرباح الفعلية أقل بكثير من الأرباح التي كان من الممكن تحقيقها لو أننا اتبعنا طرق خروج أفضل.

ما سنقوم به في بقية المقال هو محاولة تحسين الأرباح من خلال وضع وقوف خسارة سلبية وإيجابية في نفس السهم وخلال نفس الفترة الزمنية.

إذن، كيف ستكون النتيجة لو أننا اتبعنا نفس طريقة الدخول والخروج، لكن بوضع وقف خسارة سلبي 3% لكل صفقة؟

| نوع الوقوف |

مجموع الصفقات | الصفقات الرابحة | الصفقات الخاسرة | الأرباح المتراكمة | أعلى أرباح ممكنة |

|---|---|---|---|---|---|

| بدون وقف خسارة | 11 |

2 |

9 | 1.55% | 40% |

| وقف خسارة سلبي 3% | 11 | 2 | 9 | 4% | 40% |

بمجرد وضع وقف خسارة 3% لكل صفقة، ارتفعت الأرباح من 1.55% إلى 4%، أي ارتفاع بمقدار 2.5% في الأرباح. هذه الأرباح جيدة بلا شك، ولكن هل يمكننا أن نأتي بما هو أفضل؟ لكي نرى ذلك، يجب أن نتحدث أولًا عن وقف الخسارة الإيجابي، أي إيقاف الخسارة من الأرباح.

وقف الخسارة الإيجابي

النوع الثاني من وقف الخسارة هو ما أسميه وقف الخسارة الإيجابي، لأنه لا يعني البيع بأقل من سعر الشراء، بل بأعلى من سعر الشراء. ما يقوم به وقف الخسارة الإيجابي هو ضمان أن الصفقة سيتم إغلاقها بالحد الأدنى من الأرباح على الأقل، حتى وإن هبط السهم بشكل حاد. على سبيل المثال، لو اشترينا السهم بقيمة 50 ريال، ثم صعد إلى 55 ريال، يمكننا أن نحدد 52 كوقف خسارة للأرباح التي على الشاشة، كما نستطيع أن نرفع وقف الخسارة كلما ارتفع السعر أكثر. وهكذا نضمن أننا سنخرج من الصفقة بالحد ألأدنى من الأرباح لو أن السهم خالف توقعاتنا وهبط بدل أن يرتفع.

يمكن تحديد هذا الوقف الإيجابي بنفس الطريقة التي نحدد بها الوقف السلبي، أي ان يكون بالاعتماد على نقطة فنية على الشارت، أو أن يكون نسبة معينة فوق سعر الشراء (2%) مثلًا. في هذا المقال سأعتمد على تحديد جميع الوقوف بالنسب بعيدًا عن أي تحليل فني، وذلك حتى أتمكن من اختبار فعّالية الاستراتيجية على البرنامج. لاحظ أنه عندما نحدد 2% كوقف خسارة للأرباح، فإنه يجب على السعر أن يرتفع بأكثر من 2% أولًا حتى يمكننا اعتبار ال 2% وقفًا للخسارة. عندما نقوم بتحديد هذا النوع من الوقف، فإن ما نقوم به في الواقع هو تغيير الوقف السلبي الذي وضعناه في بداية الصفقة إلى وقف جديد، ولكنه في هذه المرة وقف إيجابي.

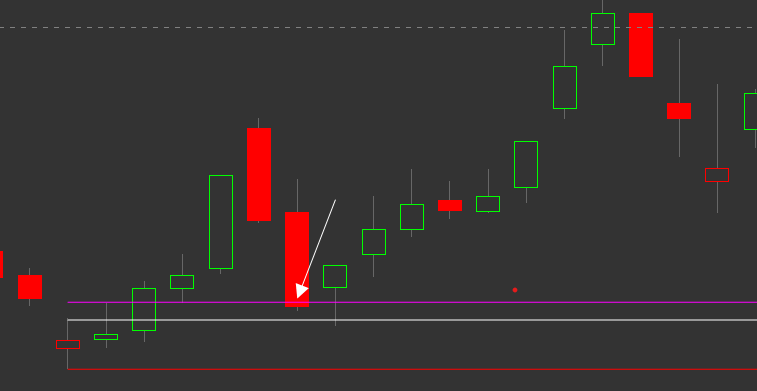

لننظر إلى المثال في الشارت التالي:

وقف الخسارة الإيجابي هو وقف يتم وضعه فوق سعر الشراء لضمان الخروج من الصفقة بالحد الأدنى من الأرباح عندما يهبط السهم

وقف الخسارة الإيجابي هو وقف يتم وضعه فوق سعر الشراء لضمان الخروج من الصفقة بالحد الأدنى من الأرباح عندما يهبط السهم

الخط الأفقي الأبيض يمثّل سعر شرائنا للسهم، والخط الأحمر يمثل وقف الخسارة السلبي، أما الخط الوردي فهو وقف الخسارة الإيجابي. في بداية الصفقة، كل ما لدينا هو وقف الخسارة السلبي، لأن السهم لم يصعد بعد لكي نستطيع حبس الأرباح فوق الخط الوردي. بمجرد أن صعد السهم فوق الخط الوردي (وقف الخسارة الإيجابي) ارتفع الوقف من الخط الأحمر إلى الخط الوردي، فطالما أن السهم فوق هذا الخط الوردي سنحتفظ بالسهم. أما إن بدأ السهم في الهبوط وعاد إلى وقفنا الإيجابي، فسنبيعه على الفور ثم ننتظر فرصة دخول أفضل. في المثال هنا، عاد السهم بالفعل إلى الخط الوردي فقمنا بتفعيل وقف الخسارة في المنطقة المشار إليها بالسهم الأبيض.

لكي نرى الفرق الذي يحدثه وقف الخسارة الإيجابي، سأقوم بتعديل التجربة السابقة ووضع وقف خسارة إيجابي مقداره 2% لكل صفقة، مع الإبقاء على الوقف السلبي عند -3%. خلال نفس الفترة الماضية، هكذا كانت النتيجة:

| نوع الوقوف |

مجموع الصفقات | الصفقات الرابحة | الصفقات الخاسرة | الأرباح المتراكمة | أعلى أرباح ممكنة |

|---|---|---|---|---|---|

| بدون وقف خسارة | 11 |

2 |

9 | 1.55% | 40% |

| وقف خسارة سلبي 3% | 11 | 2 | 9 | 4% | 40% |

|

15 | 6 | 9 | 13% | 50% |

نلاحظ في هذه التجربة الجديدة أن الأرباح الفعلية ارتفعت من 4% إلى 13%، أي بمقدار 9%. وأن أعلى نسبة ممكنة من الأرباح ارتفعت من 40% إلى 50%. أي أن مجموع الأرباح المتراكمة التي يمكن تحقيقها بهذه الاستراتيجية كانت بين 13% إلى 50% خلال عام 2020. الجدير بالاهتمام هنا هو أن عدد الصفقات الخاسرة (9 صفقات) كان أكثر من عدد الصفقات الرابحة (6 صفقات)، ولكن لأن جميع الصفقات الخاسرة لا تزيد عن 3%، استطاعت 6 صفقات رابحة أن تتغلب وتحقق ربحًا تراكميًا مقداره 13%.

وقف الخسارة المتصاعد

رأينا في المثال السابق كيف أن تحديد هدف أدنى للأرباح يساعدنا في الخروج من الصفقة بأرباح ولو قليلة في حال أن السهم خالف توقعاتنا ولم يواصل الصعود. ولكن من عيوب هذه الطريقة في تحديد الوقف الإيجابي هو أننا قد نخسر الكثير من الأرباح التي كان من الممكن تحقيقها لو أننا بعنا بسعر أعلى من هذا الوقف الإيجابي، لأن السهم قد يرتفع فعلًا إلى أهداف أبعد من 2%، ولكننا لا نستفيد من هذا الارتفاع ونبيع بعد انخفاض السهم بربح 2% فقط. ولهذا السبب كان من الضروري أن نطوّر وقف الخسارة الإيجابي نفسه لكي نضمن تحقيق نسبة أكبر من الأرباح قدر المستطاع. وهذا ما دعاني لأن أقسّم الوقف الإيجابي إلى قسمين، أحدهم يكون بنسبة ثابتة فوق السعر، والآخر يكون متغيّرًا يرتفع بارتفاع السعر. النوع الأول (الثابت) سأسمّيه الهدف الأدنى من الصفقة، وهو نفسه الذي شرحناه في المثال السابق، اما الآخر فسأسميه الوقف المتصاعد.

قلنا أن النوع الأول، أو الهدف الأدنى، هو أن نقوم بتحديد نسبة معينة فوق سعر الشراء لتكون وقف الخسارة للأرباح في حال تجاوزها السهم ارتفاعًا. هذا الهدف الأدنى يضمن لنا الخروج بالحد الأدنى من الأرباح، ولكن يعيبه أننا قد نخرج متأخرين جدًا فنخسر أرباحًا كنا سنحققها لو أننا بعنا بسعر أعلى. أرى أن هذه المشكلة يمكن حلّها بالنوع الثاني من وقف الخسارة الإيجابي، وهو الوقف المتصاعد.

الفكرة من الوقف المتصاعد هي أننا نقوم برفع وقف الخسارة كلما ارتفع السهم أكثر، وأن يكون هذا الوقف قريبًا من السعر الجديد بنسبة ما حتى يستطيع "حبس" الأرباح ضمن نطاق مرتفع. ولكي يكون هذا الوقف فعّالًا، يجب أن يرتفع مع ارتفاع السعر، وألا ينخفض بانخفاض السعر. أي أنه يتماشى مع السعر في حال الارتفاع فقط، أما في حال النزول فإنه لا يتغير، بل يكون ثابتًا بانتظار أن يرتدّ السهم نحو الأعلى ليتحرك معه مجددًا، أو أن يصل إليه لتفعيل أمر البيع.

المثال التالي يوضّح المقصد من حبس الأرباح فوق وقف الخسارة المتصاعد:

الوقف المتصاعد يجاري السهم في الارتفاع، ولا يجاريه في الهبوط، وذلك لحبس الأرباح فوق أعلى مستوً ممكن بعد صعود السهم

الوقف المتصاعد يجاري السهم في الارتفاع، ولا يجاريه في الهبوط، وذلك لحبس الأرباح فوق أعلى مستوً ممكن بعد صعود السهم

في هذا المثال، الخط الأفقي الأبيض يمثّل سعر الدخول، والأحمر يمثّل وقف الخسارة السلبي لهذه الصفقة، والوردي يمثّل الهدف الأدنى للصفقة، أما الخط الأصفر الجديد فهو الوقف المتصاعد.

إن ما حدث في هذا المثال هو التالي:

في البداية، اشترينا السهم بسعر معيّن (الخط الأبيض) وقمنا بتحديد وقف الخسارة السلبي لهذه الصفقة من بداية الدخول عند الخط الأحمر، أما الهدف الأدنى فحددناه منذ البداية عند الخط الوردي. كما نرى، لم يكسر السهم وقف خسارتنا ولذلك بقينا في السهم، ولكنه أيضًا لم يصل إلى الهدف الأدنى بعد، ولذلك بقي الوقف السلبي هو وقف الخسارة لهذه الصفقة. بعدها، تجاوز السهم الهدف الأدنى بالفعل، فصار الهدف الأدنى (الخط الوردي) هو وقف الخسارة الجديد لهذه الصفقة، ولذلك ستبقى الصفقة مفتوحة ما دام السهم يتداول فوقه. بعد فترة وجيزة، نرى أن السهم قد واصل الصعود لتحقيق أسعار بعيدة عن هدفنا الأدنى، وصار لزامًا علينا أن نحبس الأرباح فوق وقف خسارة جديد لضمان هذه المكتسبات الكبيرة، وهنا نرى ظهور الخط الأصفر ليكون الوقف المتصاعد لهذه الصفقة، كلما ارتفع السعر ارتفع معه الوقف المتصاعد، وعندما يهبط السعر فإن الوقف يبقى ثابتًا بانتظار الارتداد أو الخروج. أخيرًا، هبط السهم بالفعل إلى وقف الخسارة، فقمنا بتفعيل أمر البيع عند المنطقة المشار إليها بالسهم الأبيض. عندما نحسب نسبة الأرباح من هذه الصفقة سنجد أنها تصل إلى 35%، وذلك بفضل الوقف المتصاعد الذي حمى الأرباح من احتمالية النزول إلى الهدف الأدنى فنخسر بذلك أرباحًا كبيرة.

قد تختلف طرق تحديد هذا الوقف المتصاعد، أما طريقتي أنا فهي أنني أضع هذا الوقف على مسافة 5% من كل قمة جديدة يحققها السهم بعد دخولي في الصفقة. قد يختلف هذا الرقم بالطبع بين صفقة وأخرى، وذلك بناءً على مدى تقبّلي للمخاطر، فلو كان تقبلي للمخاطر عاليًا سأضع الوقف على مسافة بعيدة من كل قمة جديدة، أما إذا لم أكن مستعدًا للمخاطرة فقد أضعه على مسافة 3% مثلًا من كل قمة جديدة.

الجدول التالي يوضّح مدى فعالية الوقف المتصاعد لو أننا استخدمناه في صفقات سابك الماضية (قمت بتغيير عبارة "وقف خسارة إيجابي" الواردة في الأمثلة الماضية إلى "هدف أدنى" للتفريق بينها وبين الوقف المتصاعد):

| نوع الوقوف |

مجموع الصفقات | الصفقات الرابحة | الصفقات الخاسرة | الأرباح المتراكمة | أعلى أرباح ممكنة |

|---|---|---|---|---|---|

| بدون وقف خسارة | 11 |

2 |

9 | 1.55% | 40% |

| وقف خسارة سلبي 3% | 11 | 2 | 9 | 4% | 40% |

|

15 | 6 | 9 | 13% | 50% |

|

23 | 10 | 13 | 25% | 77% |

عندما اعتمدنا الوقف المتصاعد في جميع صفقاتنا على سابك خلال عام 2020، ارتفعت الأرباح المحققة في نهاية العام من 13% إلى 25%، قفزة كبيرة في الأرباح! كما ارتفعت الأرباح الممكنة من 50% إلى 77%. أي أن الأرباح التي كان من الممكن تحقيقها تتراوح بين 25% إلى 77%.

المزيد من الأمثلة

لرؤية مدى فعالية وقف الخسارة على الأسهم خفيفة ومتوسطة الحجم خلال عام 2021، قمت بتجربة البرنامج على عدد من هذه الأسهم وفقًا للمعطيات التالية:

- الفترة: بداية 2021 إلى نهاية 2021

- دخول السهم يكون بتقاطع متوسط أسّي 10 فوق متوسط أسي 20

- الخروج من السهم يكون بتحقق أحد الشروط التالية:

- الإغلاق أسفل متوسط أسي 20

- تفعيل أحد وقوف الخسارة المحددة

للمقارنة بين جدوى كل نوع من أنواع الوقوف الثلاثة التي تحدثنا عنها، قمت باختبار كل سهم عدة مرات مع إضافة نوع جديد من الوقوف في كل مرة. كانت النتيجة كالتالي:

| السهم | بدون وقف خسارة |

إضافة وقف خسارة سلبي 2% | إضافة هدف أدنى 2% |

إضافة وقف متصاعد 5% |

|---|---|---|---|---|

| جبسكو 2090 | 47% | 48% |

63% | 100% |

| المصافي 2030 | 48% | 53% | 56% | 90% |

| سبكيم 2310 | 109% | 108% | 115% | 135% |

| الدرع العربي 8070 | 2% | 9% | 39% | 48% |

| متطورة 2120 | 154% | 163% | 183% | 215% |

| وقت اللياقة 1830 | 24% | 24% | 37% | 37% |

| صافولا 2050 | -0.75% | 4% | 4% | 4% |

| سيسكو 2190 | 15% | 22% | 33% | 50% |

ينبغي التنويه هنا أن سبب ارتفاع الأرباح هو أن عام 2021 شهد صعودًا كبيرًا لكثير من أسهم السوق السعودي، ومع ذلك فإن كثيرًا من المتداولين لم يحقق سوى الخسائر. الهدف من هذا الجدول هو الإشارة إلى أن صعود الأسهم وحدوث الطفرات في أسواق المال لوحدها لا تكفي لتحقيق الأرباح، وأن إدارة المحفظة هي المفتاح الأهم للاستفادة من السوق الصاعد.

ولسدّ هذه الفجوة في المثال، قمت باختبار نفس الأسهم بنفس المعطيات ولكن خلال عام 2018:

| السهم | بدون وقف خسارة |

إضافة وقف خسارة سلبي 2% | إضافة هدف أدنى 2% |

إضافة وقف متصاعد 5% |

|---|---|---|---|---|

| جبسكو 2090 | -4 % | -3 % |

5% | 7% |

| المصافي 2030 | 18% | 30% | 60% | 63% |

| سبكيم 2310 | 7% | 12% | 23% | 29% |

| الدرع العربي 8070 | -4 % | 1.7% | 8% | 12% |

| متطورة 2120 | -10% | -9 % | 5% | 6% |

| وقت اللياقة 1830 | السهم غير مدرج في 2018 | |||

| صافولا 2050 | -21 % | -14 % | -7 % | -7 % |

| سيسكو 2190 | 9% | 11% | 15% | 27% |

نرى هنا أن الأرباح كانت أقل من الأرباح المحققة في عام 2021 أثناء طفرة الأسهم، ولكننا لا نزال نستطيع تحقيق أرباح جيدة (أو على الأقل الحد من خسائر الصفقات غير الجيدة) إذا التزمنا بوقف الخسارة.

الخلاصة

- وقف الخسارة هو أحد الأدوات الأساسية في إدارة المحفظة الاستثمارية، وخصوصًا في الصفقات المضاربية.

- المشهور عند أغلب المتداولين هو وقف الخسارة بمعناه السلبي، أي البيع بالحد الأدنى من الخسائر. ولكن هنالك أيضًا وقف خسارة إيجابي للبيع بالحد الأدنى من الأرباح، والغرض منه هو "حبس" الأرباح فوق مستوى معين لضمانها في حال خالف السهم توقعاتنا ولم يصعد أكثر.

- وقف الخسارة الإيجابي يمكن أيضًا تقسيمه إلى وقفين: الهدف الأدنى للصفقة، والوقف المتصاعد.

- الهدف الأدنى للصفقة هو وقف خسارة إيجابي يضع حدًا أدنى لانخفاض الأرباح في حال كانت الصفقة ناجحة، عادة ما يكون هذا الوقف عبارة عن نسبة معينة فوق سعر الشراء لحماية الصفقة من التحول إلى الخسائر عندما يهبط السهم.

- الوقف المتصاعد هو النوع الثاني من الوقف الإيجابي، وهو وقف يتصاعد مع تصاعد السهم ويظل ثابتًا عند نزول السهم. الغرض من الوقف المتصاعد هو حبس الأرباح التي حققها السهم فوق مستوى متصاعد، وذلك لضمان الجزء الأكبر منها، ولحماية الأرباح من العودة إلى "الهدف الأدنى" لو كان بعيدًا في الأسفل.